Voilà que comme pour la plupart des secteurs, le bâtiment a également ses assurances imposées par la loi. C’est le cas de l’assurance décennale qui est l’une des assurances de construction obligatoires. En effet, cette assurance doit être contractée par tous les professionnels du bâtiment. Elle a pour but de couvrir les travaux de construction.

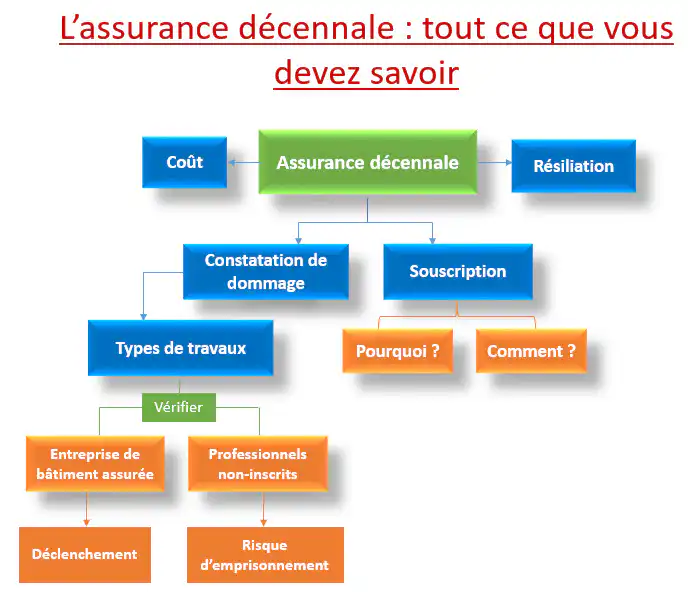

Que couvre l’assurance décennale ?

Vu la hausse des prix des maisons (construction et achat), il vaut mieux s’assurer de pouvoir bénéficier d’une assurance. Dans cet article, nous allons essayer de répondre aux questions les plus fréquentes qui tournent autour de cette assurance.

Sommaire

1. Qu’est-ce que l’assurance décennale ?

2. Pourquoi souscrire une assurance décennale ?

3. Comment souscrire une assurance décennale ?

4. Comment se déclenche l’assurance décennale ?

5. Pour quels types de travaux cette assurance est-elle obligatoire ?

6. Comment savoir si une entreprise du bâtiment est assurée ?

7. Que risquent les professionnels non-inscrits à l’assurance ?

8. Combien coûte une assurance de garantie décennale ?

9. Comment résilier sa garantie décennale ?

1. Qu’est-ce que l’assurance décennale ?

Dans le secteur de la construction, il est obligatoire de souscrire certaines assurances afin d’éviter les déconvenues des travaux. Parmi ces assurances, nous trouvons l’assurance décennale ou la garantie décennale.

Il s’agit d’une assurance qui doit être souscrite par l’ensemble des professionnels du bâtiment et de la construction, que cela soit dans le neuf ou dans la rénovation. Cela englobe les maîtres d’œuvre, les architectes, les artisans et les promoteurs immobiliers.

Comme son nom l’indique, l’assurance décennale est valable pour 10 ans.

A quoi sert l’assurance décennale ?

Cette assurance couvre le client et vous en cas de dommages ou de vices lors des travaux de construction du bâtiment.

Elle est en mesure de garantir les vices de solidité de l’ouvrage et des équipements associés rendant l’ouvrage inhabitable

Le constructeur doit avoir une garantie décennale. Le maître d’ouvrage (le propriétaire du bâtiment) doit, quant à lui, avoir une assurance dommages-ouvrage.

2. Pourquoi souscrire une assurance décennale ?

Pour un professionnel du bâtiment, cette assurance est obligatoire. Elle doit être montrée au client pour lui prouver qu’il sera couvert en cas de problème. Elle agit comme une véritable protection pour tout client d’une entreprise de travaux.

En cas de dommages affectant la solidité de l’ouvrage, cette assurance est en mesure de :

- Apporter un remboursement sans décision de justice.

- Rembourser le maître d’ouvrage de l’ensemble des travaux de réhabilitation du bâtiment.

Nous pouvons dire, ainsi, que cette garantie décennale garantit une grande sécurité pour tout particulier ayant besoin de faire réaliser des travaux de gros œuvre.

3. Comment souscrire une assurance décennale ?

Afin d’être valable, le contrat d’assurance doit être souscrit au début de l’activité de l’entreprise ou avant le lancement du chantier. Le contrat comporte des garanties obligatoires. Néanmoins, les professionnels sont en mesure de choisir des garanties obligatoires pour augmenter leur niveau de protection. Pour effectuer cela, il faut comparer les différents contrats proposés par plusieurs compagnies d’assurances.

Sur internet, il est plus facile d’avoir des devis personnalisés.

4. Comment se déclenche l’assurance décennale ?

Cette assurance est une responsabilité de plein droit. Une simple constatation d’un dommage induit la responsabilité du constructeur qui a réalisé l’ouvrage. Il faut, bien évidemment, que le dommage corresponde aux critères posés par la loi.

Aussi, le bénéficiaire de la garantie n’est pas obligé de rapporter la preuve d’une faute du constructeur.

5. Pour quels types de travaux cette assurance est-elle obligatoire ?

Lors de la réalisation des travaux, la garantie décennale n’est pas nécessaire dans certaines situations. Avant de demander un devis à un artisan, il est important de vérifier que l’entreprise que vous contactez est bien à jour dans ses assurances du bâtiment.

5.1. Qui est concerné par la responsabilité décennale ?

La responsabilité décennale englobe tout professionnel du bâtiment. Nous parlons ainsi de :

- L’auto-entrepreneur

- L’architecte

- Les constructeurs de maisons individuelles

- L’artisan

- L’ingénieur

- Toute personne qui vend, après achèvement, un ouvrage qu’elle a construit ou fait construire

- Toute personne qui accomplit une mission assimilable à celle d’un locateur d’ouvrage

- Le fabricant d’EPERS (éléments pouvant entraîner la responsabilité solidaire)

- Le maître d’œuvre

- Etc.

Aussitôt que les travaux engendrent des dommages importants touchant l’intégrité du bâtiment, le professionnel qui les réalisera devra être couvert par une assurance de responsabilité décennale. C’est la loi Spinetta ou encore la loi N°78-12 du 4 janvier 1978 qui impose cette obligation aux constructeurs.

Il faut noter qu’un artisan en sous-traitance n’est pas tenu d’être assuré. En cas d’une malfaçon, c’est la responsabilité du maître d’œuvre qui sera alors mise en cause.

5.2. Dans quels cas l’assurance décennale est-elle obligatoire ?

Cette assurance peut être dispensable en fonction du type de travaux concernés. Généralement, tout professionnel de bâtiment doit présenter, pour les travaux de gros œuvres, une attestation d’assurance obligatoire. Elle est également obligatoire pour les travaux qui peuvent avoir une incidence directe sur la stabilité du bâti :

- Fondations et maçonnerie

- Charpente

- Ouverture d’un mur porteur

- Architecture

- Etudes techniques, etc.

De plus, il faut savoir que les travaux de plomberie ou d’électricité sont également concernés par cette assurance. En effet, ils sont en mesure de causer d’importants dégâts tels que l’incendie ou encore les dégâts des eaux.

Cependant, l’assurance décennale est inutile pour les petits travaux d’intérieur tels que la pose d’un revêtement de sol ou encore les travaux de peinture. Néanmoins, vous pouvez vous référer à l’assurance biennale ou à la garantie de parfait achèvement pour cela.

5.3. Quels sont les dommages couverts par cette assurance ?

Il est important de souligner que la garantie décennale ne couvre pas la totalité des dommages résultant de travaux. En effet, c’est uniquement les dommages les plus importants qui sont couverts par cette sécurité. Nous parlons ainsi des :

- Dommages qui affectent la solidité de l’ouvrage.

- Dommages qui font que l’ouvrage soit inhabitable ou impropre à l’usage qui lui était destiné.

Par exemple, cela peut concerner une mauvaise étude des sols à l’origine d’un effondrement de la structure, un défaut d’étanchéité de toiture à l’origine de graves problèmes d’humidité ou encore une malfaçon à l’origine de fissures importantes.

6. Comment savoir si une entreprise du bâtiment est assurée ?

Avant de contacter un entrepreneur du bâtiment, il est impératif de vérifier que son entreprise est couverte par l’assurance décennale. En effet, avant de confier vos travaux à un professionnel du BTP, vérifiez qu’il dispose d’une attestation d’assurance obligatoire.

Pour les projets de grande ampleur, contactez directement l’assureur pour vous assurer que l’artisan est bel et bien couvert. Une fois les travaux achevés, veuillez conserver précieusement l’attestation d’assurance.

Si vous vendez votre logement moins de 10 ans après sa construction ou après d’importants travaux de rénovation, cette attestation doit être intégrée dans le contrat de vente.

7. Que risquent les professionnels non-inscrits à l’assurance ?

Selon l’article L. 243-3 du Code des Assurances, chaque professionnel du bâtiment concerné par l’assurance décennale obligatoire qui n’est pas assuré risque une peine de 10 jours à 6 mois d’emprisonnement. Aussi, il sera dans l’obligation de payer une amende de 75 000 €.

Si le maître de l’ouvrage remarque l’absence de souscription à une assurance décennale, il disposera de 3 ans pour attaquer l’entreprise de bâtiment.

8. Combien coûte une assurance de garantie décennale ?

Si vous êtes un professionnel du bâtiment, il est important de bien vous renseigner sur le coût de l’assurance décennale. Cette assurance est entièrement à votre charge, de même que le paiement de la franchise quand elle s’applique. Ainsi, tachez de bien vous renseignez sur les tarifs appliqués par les assureurs.

Le prix d’un contrat décennal va principalement dépendre de la nature de votre activité et des travaux à couvrir. Généralement, le prix d’une garantie décennale est situé entre 1000 et 3000 euros par an pour un entrepreneur individuel dans le bâtiment.

En revanche, pour les grandes entreprises du BTP, les tarifs peuvent cependant avoisiner les 15.000 euros et plus.

8.1. De quoi dépend le coût d’une assurance décennale ?

Afin de déterminer le prix à prévoir, l’assureur va prendre en considération plusieurs éléments :

- Le secteur d’activité et la nature des travaux à couvrir

- Le chiffre d’affaires de l’entreprise

- La structure de l’entreprise et le nombre de salariés

- Le passif de l’entreprise et son expérience

- Le type d’assurance et de garanties exigées

Le prix va dépendre essentiellement du niveau de risque pris par votre assureur. En effet, un gros constructeur de maisons au planning chargé va payer plus cher qu’un simple artisan dont l’activité est limitée.

8.2. Combien coûte l’assurance dommage-ouvrage ?

Il est important de ne pas oublier que le maître d’ouvrage doit payer une assurance lors de gros travaux. Cette assurance est essentielle afin de permettre à la garantie décennale de fonctionner sans décision de justice.

Le coût de cette assurance se situe en moyenne entre 3000 et 10 000 euros. Le tarif va dépendre principalement du type de construction envisagé (maison, appartement ou encore immeuble d’habitation).

9. Comment résilier sa garantie décennale ?

Le contrat d’assurance décennale se renouvelle automatiquement chaque année pour une durée identique. Cependant, vous êtes en mesure de résilier cette assurance en respectant certaines conditions. Que vous soyez artisan, promoteur immobilier, maître d’œuvre ou encore entrepreneur, votre contrat de garantie décennale peut être résilié chaque année.

9.1. Les 3 étapes pour rompre un contrat d’assurance décennale

- Identifiez les garanties présentes dans votre contrat actuel.

- Envoyez votre courrier de résiliation à votre assureur actuel

- Choisissez et souscrivez votre nouvelle assurance décennale

9.2. Quand résilier l’assurance décennale ?

Le cas le plus courant en assurance décennale est la résiliation à l’échéance annuelle. Il faut savoir que vous n’avez pas besoin de justifier la raison de votre résiliation. Il suffit tout simplement d’envoyer votre courrier au moins 2 mois avant la date d’échéance et de souscrire une nouvelle couverture.

9.3. Quel est le coût de la résiliation de l’assurance décennale ?

Votre compagnie d’assurance ne peut, en aucun cas, appliquer de frais spécifiques à votre résiliation. En effet, résilier votre contrat ne vous coûte rien.

9.4. Quand est-ce-que l’assuré peut résilier le contrat ?

L’assureur peut également décider de mettre fin à votre contrat. Voici les cas de résiliation de votre compagnie d’assurance :

9.4.1. Lorsque l’entreprise disparaît

En cas de liquidation judiciaire de votre assureur décennal, l’assureur peut résilier votre contrat. La résiliation s’effectue dans les 3 mois à partir de la date d’ouverture de la procédure collective.

9.4.2. Fraude à l’assurance

En cas de sinistre caché à son assurance, documents falsifiés ou encore déclarations mensongères, la résiliation aura de lourdes conséquences. Aussi, vous pouvez risquer d’importantes amendes et peines de prison.

9.4.3. Non-paiement de la prime

Votre contrat sera résilié après 10 jours sans paiement, la réception d’un courrier de mise en demeure et vos garanties suspendues.

9.4.4. Sinistres

En cas de valeur des dommages très élevée, vous en serez notifié par courrier recommandé.

10. Quelles sont les autres assurances de bâtiment ?

La garantie décennale est souvent confondue avec d’autres assurances. Un professionnel du bâtiment doit également assurer d’autres garanties à ses clients.

Nous trouvons deux assurances BTP :

10.1. La garantie de parfait achèvement

Cette assurance est en mesure de protéger le propriétaire contre les éventuels défauts de conformité ou vices cachés découverts après réception des travaux. Elle protège le maître d’ouvrage jusqu’à un an après réception des travaux.

10.2. La garantie biennale

Cette assurance BTP protège le propriétaire contre les frais liés à un équipement non fonctionnel comme une chaudière, un radiateur ou des canalisations. Elle protège le maître d’ouvrage jusqu’à deux ans après réception des travaux.

Il faut savoir que tout comme la garantie décennale, ces assurances sont obligatoires pour tout entrepreneur du BTP en charge de travaux de gros œuvre.

Conclusion

Nous pouvons dire en guise de conclusion que le secteur du BTP est régi par un grand nombre de normes et de législations qui concernent autant les constructeurs que les maîtres d’œuvre. Nous trouvons ainsi plusieurs dispositions réglementaires obligeant les professionnels du bâtiment de souscrire des assurances. Cela permet de protéger les acheteurs, les propriétaires ou les exploitants des bâtiments concernés. Il s’agit ainsi d’une solution idéale pour limiter les risques financiers pour tous les prestataires impliqués dans la construction.

Certains professionnels de la construction agréés participent aux salons de l’habitat et proposent des solutions et logiciel de gestion qui peuvent être sujettes aux assurances. N’hésitez pas à visiter le salon de l’habitat le plus proche de chez vous ou aux alentours.

Laisser un commentaire